比如什么历史时期最适合设置黄金资产呢?我们认为:通货膨胀、经济衰退、战争危机,当这三种景遇展现一个或多个的时期,就是最利于黄金代价上涨的时间段。

而当下,我们认为,全球经济衰退已是定论,而全球局限内通货膨胀和地缘政治危机也都或许处在向我们走来的路上。

突如其来的新冠疫情让全球经济瞬间陷入停摆状况,为了对冲经济下滑的压力,各国央行纷纷开启了大放水的法子。以美联储为代表,不单开启了无限QE模式,而且历史性地直接下场购置公司债。各类体式的泉币投入,当下因为经济运行尚不畅通,还没有激发光鲜的通胀,但这已经为未来的通胀危机埋下了多颗地雷。

本次危机对美国的袭击是极为伟大的,其不单是在经济上,还有来自于轨制上、政治上、文化上、军事上等多维度的袭击。叠加2020大选年,美国当下极端想转移国内的矛盾,这种嫁祸于人的念头或许引爆全球地缘政治辩论,并有演化成更深层次危机的或许性。

而全球经济衰退这个趋势,何时能逆转,当下也难以剖断。复工能不克复产?复工会不会让疫情再次爆发?疫苗研发的速度能不克赶上病毒变异的速度?今年冬季疫情会不会再次爆发?一系列的不确定性,让全球投资者的目光,越来越看向黄金这个避险资产。

盛世艺术品,乱世买黄金。纷争虽未至,未雨绸缪先。我们认为,当下可以适度设置黄金资产,有以下四个核心情由:

1、举动性决意金价波动。

国际金价归根结底而言,是美元对黄金的相对定价。美元比黄金更稀缺,金价就会跌;美元稀缺性下降,金价就会涨。

比如在2008年金融危机前后,黄金代价经验了四个阶段。

第一阶段:经济过热,危机逐渐显现。此阶段有一些先知先觉的资金在络续买入黄金避险,此阶段金价迟缓震动上行。

第二阶段,经济危机爆发,市场展现举动性危机。此阶段黄金被挤兑性抛售,用来置换成举动性,金价大跌。这个阶段均会展现黄金的历史性买点,但很难把握这个阶段何时结束,盲目抄底随意死在早晨前。

第三个阶段,经济危机确认,政府出台大量宏观政策对冲,包括泉币政策——印钱,和财务政策——基建、减税降费、转移支出等。该阶段是黄金最喜欢的宏观背景:经济衰退、泉币超发,此阶段金价会大涨,且涨幅或许率会跨越股市的涨幅。

第四个阶段:经济数据展现拐点,预示经济慢慢恢复,随后政府起头收紧政策。此阶段金价会由牛转熊,在经济数据周全展现拐点时,往往就是金价的阶段顶点,而不用等到政策的收紧。收紧政策的正式推出,只是标记住黄金熊市正式确立。

那么当前时间点,正处于黄金最喜欢的宏观情形中,也就是第三阶段:经济衰退+泉币超发。

黄金牛转熊的时间点,和疫情防控、疫苗研究、复工复产、经济好转等都有关系,但因新冠病毒的特征、以及复工却不克完全复产的实际,黄金短期难以有牛转熊的迹象。在欧美经济数据展现周全拐点之前,黄金或许率维持牛市周期。

2、反全球化带来的地缘政治问题,黑天鹅只会越来越多。

全球新一轮手艺革命迟迟不克到来,使得各国之间的竞争从增量竞争进入了存量竞争阶段。打个譬喻,增量竞争就是一块大蛋糕在络续变大,全球各国都进展在增大的部门里面多分一份羹;而存量竞争就是,蛋糕几乎不变大了,一个国度想过的更好,就得去抢此外国度原有的份额。

存量竞争是及其残暴的,背后是多个国度国运的生死生死之争。比如韩国传统五大支柱财富:半导体、汽车、造船、家电和石化。个中家电和石化已经完全被中国财富链升级攻破,造船中韩两国也已经根本持平。而一旦中国举国系统成功并吞半导体,再加上新能源汽车弯道超越,韩国这个国度的财富链地位就会越来越低。

而这样的竞争,还存在着全球的每一处。这也是2018年以来,全球局限内贸易摩擦频发的根基原因。而经济上的辩论,也会延伸至政治上和军事上,这就会导致全球黑天鹅事件在未来一段时间,只会越来越多、越来越严重。

甚至一战爆发的原因,归根结底就是于当时全球首要列强从增量竞争转入了存量竞争,而二战又是一战的陆续。一战弗成避免的首要成分之一,就是工业革命红利暂告一段落,全球局限内殖民地根本被瓜分完毕。之后新兴大国再想持续成长,就必需得去掠取老牌大国的原有份额,最终双方矛盾弗成协调。

之所以我们中国大陆公家不太领略这种感触,因为当下我们属于络续提高、络续去抢此外国度份额的那一方力量,所以感触到痛的是蓬勃国度,他们的感想加倍强烈一些。因为这种潜在风险在络续上升,未来黑天鹅事件若是络续展现,人人也不用太诧异,就比如当前展现在美国的抗议**活动。

3、黄金代价耐久是趋于向上的。

刚刚也讲到了,黄金代价跟美元的稀缺性相关。全球黄金的产量根本是迟缓增进的,但美元的印刷却可以做到无限制。这就导致了,耐久趋势上,黄金相对于美元必然是越来越稀缺的。

所以,黄金的代价耐久是趋于络续向上的,从1971年至今的近50年里,黄金代价上涨了将近36倍,年化涨幅达到了7.6%。对于黄金的投资者而言,将时间线拉长,他们需要考虑的只是若何隐匿短暂的金价下跌阶段。

4、黄金代价与此外资产走势相关性低。

黄金的避险属性,让黄金在有些特定的年份里,有着“桂林一枝”的示意,比如2008年。也就是说,在通货膨胀、经济衰退、战争危机展现一个或多个的时期,设置黄金资产不单可以降低投资组合的波动,还能带来光鲜的投资收益。

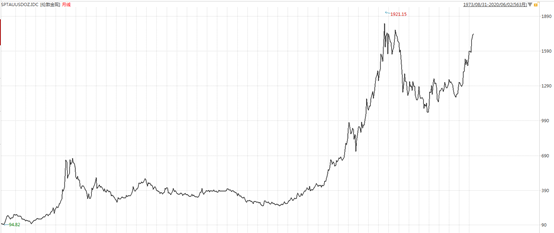

当下,国际金价络续创下近几年新高,并逐渐切近历史最高点1921美元/盎司。我们认为,以未来数年的视角看,金价打破再创历史新高几乎已成定局。

美国经济恢复的进程要低于预期,加上国内矛盾超预期的爆发,让美联储短期无法进行收紧美元的把握。甚至在上一期美联储会议上,美联储主席已经发布考虑负利率适不适合美国这一议题。

所以我们认为,美联储当下仍在络续宽松的路上,在解决美国的经济问题之前,是不会进入加息周期的。而若是美股未来展现二次下探的景遇,届时市场不会穷困举动性,资金更有或许去关注黄金资产,而不是无分歧抛售一切。

综上所述,我们认为,当下投资组合里面,应该设置必然比例的黄金资产。黄金资产不单能降低组合业绩的波动,也能对冲未来潜在的风险,更是有机会在未来一段时间为我们供给可观的投资收益。

而黄金产品中,和金价相关性最强的有实物金、纸黄金和黄金基金,个中实物金和黄金基金的安然性和不乱性更高,而黄金基金的生意费用最低、且举动性好,是我们最介绍的黄金投资体式。