2021年港股的预期收益率有较大的概率优于A股,聚焦核心资产。后续首先要聚焦业绩增长的超预期,盈利和估值的匹配度高的优质核心资产不惧震荡;警惕A股投资者喜欢的题材股,后续会受美元短期反弹和美股震荡影响。

来源: 张忆东策略世界(ID:zhangyidongstrategy)

作者: 兴业证券张忆东团队

在2021年1月15日报告《钱潮向哪里“抱团”?不断追逐性价比更好的核心资产》中,我们展望了南北向资金的趋势以及下阶段钱潮向哪里“抱团”。本篇报告,将就近期市场的热点问题作进一步展开。

一、南下资金为何加速流入港股?持续性如何?

1.1、2020年南向资金净流入创历史新高达6721.3亿港元。2021年1月1日至19日,南向资金已净流入1852.9亿港元,相当于2020年全年流入的27.57%。

1.2、全球投资风格转向,港股性价比好于A股,否极泰来之后,加速吸引内地资金增加对港股的配置。2020年受地缘政治与海外疫情的影响,港股像是被深度挤压的弹簧。港股对于政治因素的利空已经麻木,所谓“美方制裁”成为吸引南下资金大举扫货的发令枪。

1.3、传统价值股和新经济成长股双轮驱动,将吸引南下资金中长期源源不断地流入港股。“旧经济”的价值重估以及“新经济”的高成长阿尔法都得到南下资金的配置青睐。18年、19年南下资金主要流入以金融为代表的价值股,2020年资讯科技占净流入比例30%,金融下降到18%但净流入绝对规模仍高。

1.4、中国社会财富向权益资产再配置,对港股具有明显的溢出效应,机构化特征使得南下资金向港股的配置持续性会更强。2020年中国公募基金蓬勃发展,截至2020年Q3主动股票型基金净值较上年同期增长90%,港股投资市值约3141亿元人民币增长234.3%。2021年开年2周,中国内地新基金发行超过2500亿元,港股迎来更多的南下资金。

二、港股和A股走向一体化,不应当用跷跷板的思维去看待

2.1、A股和港股正在成为更加一体化、更加互补、更加相辅相成的市场,都受益中国居民财富再配置和全球资金向中国的再配置。把港股和A股对立或者非此即彼的跷跷板思维方式,是不正确的。首先,水涨船高,中国社会财富加速配置权益资产,A股和港股都受益。第二,海外资金加大对中国权益资产的配置也是方兴未艾,2021年北向资金净流入规模有望出现明显增长。

2.2、资金持续流入港股对于A股行情不是系统性风险。我们判断2021年AH股溢价率将会收窄,不是因为 A股可能会大跌,而是因为港股同时受益于内资南下资金和海外资金的共同增持,涨得更多。1)东方不亮西方亮,不必担心港股行情压垮A股,两个市场的连通器效应,让中国核心资产结构性长牛走得更稳健。2)大量资金涌入港股不是因为A股不好,而是港股自身配置吸引力提升。3)港股和A股核心资产的对比研究以及国际对标,有助于推升港股行情,同时使得A股部分优质资产的抱团行情出现分化,进而追逐其他性价比更“高”的核心资产,维持核心资产结构性长牛此起彼伏、震荡向上。

2.3、A股和港股的投资理念将一起走向成熟。1)港股市场长期以来就具备龙头溢价的理念,甚至少数港股长期比A股估值还贵。2)第二,对于新经济的核心资产,往往是根据美股相似的公司进行参考对标,而不是按照港股传统价值股对标估值。3)内地资金有望成为港股市场的中流砥柱和“本土”资金。

三、如何看待港股后市?港股牛市买什么?

3.1、2021年港股的预期收益率有较大的概率优于A股,聚焦核心资产。后续首先要聚焦业绩增长的超预期,盈利和估值的匹配度高的优质核心资产不惧震荡;警惕A股投资者喜欢的题材股,后续会受美元短期反弹和美股震荡影响。

3.2、投资机会:传统核心资产在库存周期下的价值重估+新核心资产在新经济朱格拉周期下的持续高成长。

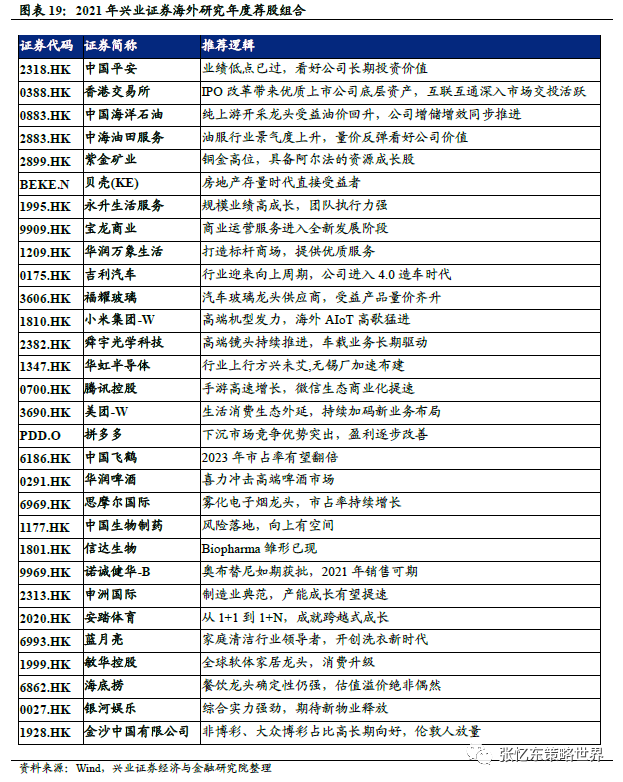

3.3、2021年兴业证券海外研究荐股组合

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

在2021年1月15日报告《钱潮向哪里“抱团”?不断追逐性价比更好的核心资产》中,我们分析了2020年南北向资金流入趋势,未来南北向资金的趋势展望以及下阶段钱潮向哪里“抱团”。本篇报告,将就近期市场的热点问题作进一步展开。

一、南下资金为何加速流入港股?持续性如何?

1.1、2021年伊始,南下资金在2020年高基数的基础上加速流入港股

2020年南向资金净流入创出历史新高,高达6721.3亿港元,同比增长170%,较2018年的827.0亿港元和2019年的2493.4亿港元大幅增加。

2021年1月1日至1月19日,南向资金已经净流入1852.9亿港元,相当于2020年全年流入的27.57%。

1.2、港股否极泰来、性价比好于A股,加速吸引内地资金增加对港股的配置

短期中国经济乃至全球经济复苏的趋势越发明显,全球投资风格转向价值、注重性价比,港股性价比好于A股,否极泰来之后,加速吸引内地资金增加对港股的配置。2020年中国经济率先防控住疫情并且率先复苏,中国境内的投资者比境外的投资者对中国更有信心,优质港股基本上都是内地公司。

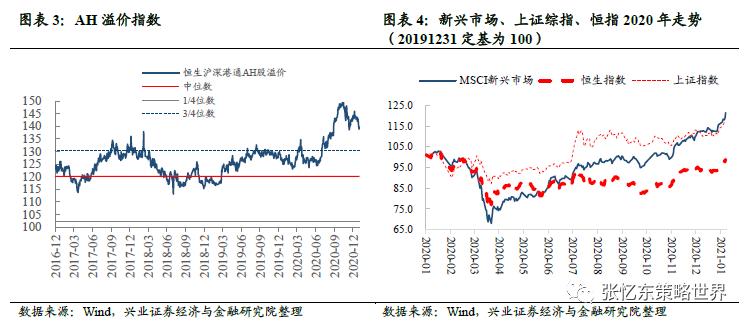

港股像是被深度挤压的弹簧,2020年受地缘政治与海外疫情的影响,港股的风险偏好受到压制,港股不只跑输A股甚至跑输了整个新兴市场。AH股的估值溢价率最高时约50%,而过去20年历史平均水平只有15-20%。同一家内地公司分别在A股和港股上市但在A股估值合理的情况下,港股却便宜了50%,明显是被错杀了。

近期,随着美国特朗普政府即将下台,港股对于政治因素的利空已经麻木,所谓“美方制裁”成为吸引南下资金大举扫货的发令枪。南下资金正在成为港股市场的定海神针,体现在积极配置中芯国际、中国移动、中国海洋石油这样所谓被“美国制裁”的优质核心资产。布局这些貌似有短期风险的价值股背后,是基于对这些上市公司深层次价值的分析,更是基于对中国长期发展的信心。所以,我们把特朗普政府对港股优质股票的疯狂打压,戏称为“特朗普红*”,是布局良机。

1.3、传统价值股和新经济成长股双轮驱动,将吸引南下资金中长期源源不断地流入港股

港股和A股正在成为更加一体化的市场,内地投资者通过港股通,在A股和港股之间自由配置产业链上更优质的公司,也可以在A股和港股之间选择更有性价比的股票。

萝卜白菜各有所爱,“旧经济”的价值重估以及“新经济”的高成长阿尔法都得到南下资金的配置青睐。2018年、2019年南下资金主要流入以金融为代表的价值股,我们以十大活跃成交的数据统计,金融占港股通整体流入的比例分别为55%、33%。但是2020年这一趋势发生了非常大的变化,资讯科技占港股通净流入的比例达到了30%、消费医药占比8.8%,而金融占港股通净流入的比例下降到18%了,但资金净流入规模仍较高。

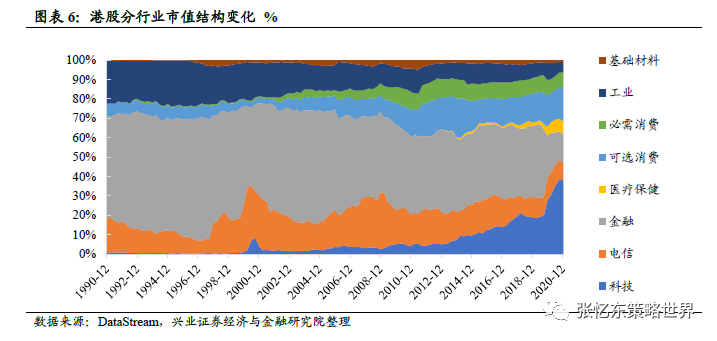

南下资金除了配置绝对低估的蓝筹股,更多资金配置了新经济的核心资产,这和港股市场自身结构的变化有非常大的关系,一大批优质的新经济公司在港上市吸引了内地资金。2018年以来,港股改变发行制度,迎接中概股回归、接纳新经济,使得港股的行业市值结构显著优化,已初步实现科技、医药、新消费为主导的转型。科技行业市值占比由2019年1季度末的18.6%上升至2020年11月的41%,居于首位;可选消费+必需消费占比24%;医疗保健均占比7%;而金融占比从2019年1季度末的37.1 %降至2020年11月的13.6%。

随着中概股回归、新经济上市,未来港股新兴优质成长的股票将越来越多,成为传统价值股和新经济成长股双轮驱动的市场。因此,未来港股能够更好地满足内地不同类型投资者的需求,既能够享受新经济公司成长的红利,也能够满足配置型资金对于价值股的需求。

1.4、中国社会财富向权益资产再配置,对港股具有明显的溢出效应,机构化特征使得南下资金向港股的配置持续性会更强

港股是中国社会财富向权益资产配置的重要组成部分,互联互通机制就像连通器,内地公募基金大发展对港股具有明显溢出效应。中国社会财富向权益资产配置的大趋势下,港股优质资产持续吸引内地资金。随着“房住不炒”、打破刚兑、理财产品净值化,中国社会财富配置权益资产方兴未艾,以港股为代表的高性价比的中国权益资产对内地资金的吸引力大。

以公募基金为例,2020年的数据显示,2020年中国公募基金蓬勃发展,截至2020年Q3,中国内地公募股票型和偏股混合型基金资产净值达到3.7万亿元,较上一年同期增长90%。截至2020年Q3公募基金的港股投资市值约为3141亿元人民币,较去年同期增长234.3%。2021年开年2周,中国内地新基金发行超过2500亿元,延续基金发行的热度,港股迎来更多的南下资金。

二、港股和A股走向一体化,不应当用跷跷板的思维去看待

2.1、A股和港股正在成为更加一体化、更加互补、更加相辅相成的市场,都受益中国居民财富再配置和全球资金向中国的再配置

A股和港股正在成为更加一体化、更加互补、更加相辅相成的市场。把港股和A股对立或者非此即彼的跷跷板思维方式,是不正确的。

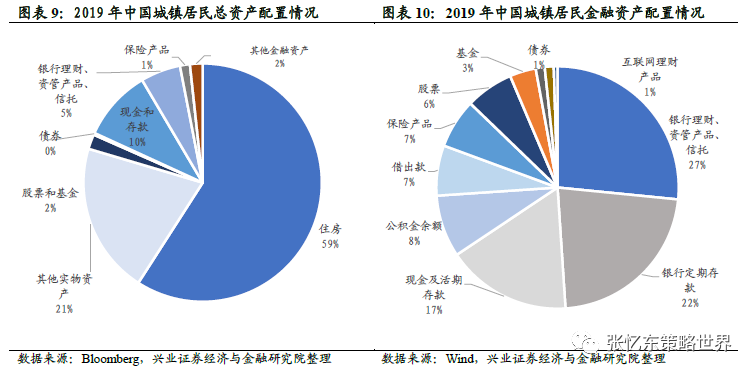

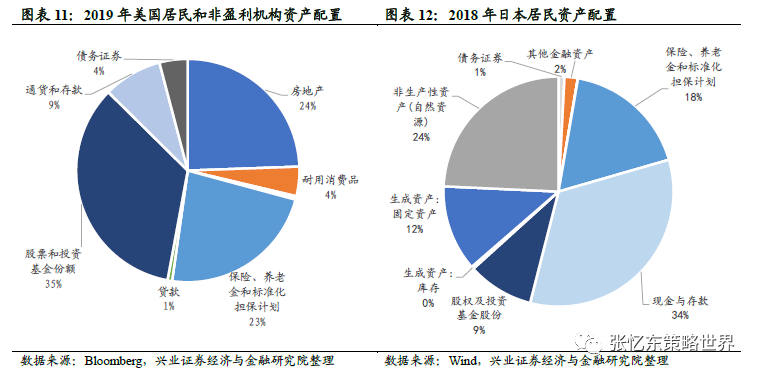

首先,水涨船高,中国社会财富加速增加配置权益资产,A股和港股都受益于这个大潮流。随着打破刚兑和“房住不炒”政策的深入推进,中国居民财富正在通过公募基金、私募基金等专业投资者快速增加权益资产的配置比例。中国居民资产配置之中,权益资产配置的比例明显偏低。根据中国人民银行发布的城镇居民资产负债调查:2019年,城镇居民总资产中59%配置于房地产,仅2%配置于股票和基金;在金融资产中,现金和存款47%,股票6.4%、基金3%。而海外比较来看,2019年美国居民总资产中,股票和基金占35%;高储蓄率的**,2018年股票和基金占居民总资产9%。

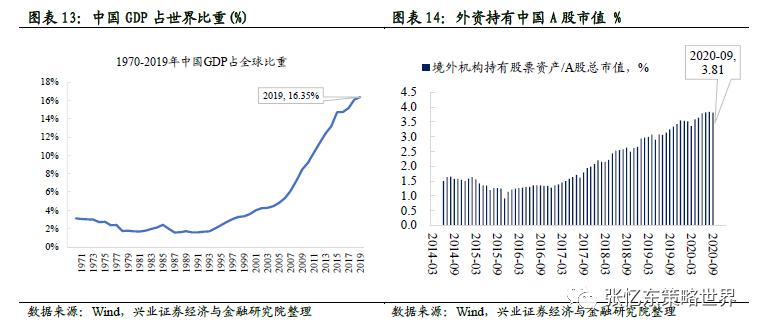

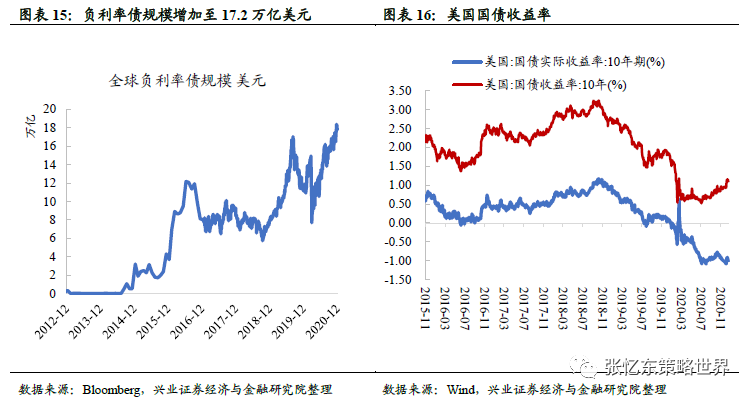

第二,人民币升值的大趋势下,海外资金加大对中国权益资产的配置也是方兴未艾。中国GDP的全球占比大约16%,但主流海外机构配置中国权益资产的比例远低于此。低利率环境下,全球资金配置难度加大,当前全球负利率债规模已大约17.2万亿美元,欧洲多国和**国债已深陷负利率水平的泥淖,中国优质股票资产性价比更高。2021年,港股会明显受益于全球资金的再配置,A股也将受益于资金加速配置中国资产的大趋势,我们判断2021年北向资金净流入规模有望出现明显增长,20%以上的增速是有可能的。

2.2、资金持续流入港股对于A股行情不是系统性风险,我们判断2021年AH股溢价率将会收窄是因为港股会涨得更多

东方不亮西方亮,资金持续流入港股对于A股行情不是系统性风险,不必担心港股行情压垮A股,相反,这部分资金在港股和A股之间选择性价比更高的市场,加速两个市场的连通器效应,让中国核心资产结构性长牛走得更稳健。

大量资金涌入港股不是因为A股贵,而是因为港股自身配置吸引力提升。一方面,去年三季度A股和港股溢价最大时高达50%,当时部分蓝筹也出现“泡沫”了,但是,结果是行情在A股内部重新找性价比高的资产“抱团”,除了先知先觉的资金逢低布局港股之外,并没有钱潮涌动的热度。另一方面,去年四季度开始,港股的赚.钱效应逐步体现出来。

港股和A股相似行业、相似核心资产的对比研究以及国际对标,有助于推升港股行情,同时,可能使得A股部分优质资产的抱团行情出现分化,进而追逐其他性价比更“高”的核心资产,再重新抱团,维持核心资产结构性长牛此起彼伏、震 荡向上。比如,先进制造业既有周期属性又有科技含量,但是,连续大涨之后,抱团会分化,2021年上半年,受益于欧美复苏,先进制造业行情领头羊的接力棒交到性价比更好的半导体产业链手上。

我们判断2021年AH股溢价率将会收窄,不是因为 A股可能会大跌,而是因为港股同时受益于南下资金和海外资金的共同增持,涨得更多。

2.3、A股和港股的投资理念将一起走向成熟

互联互通的机制下,估值体系乃至投资理念的改变是双向的。港股被南下资金所影响,A股也在被北水影响,最终A股和港股的投资理念将一起走向成熟。

首先,内资熟悉的港股龙头处于较高的估值水平,并不是南下资金炒上去的,而是港股市场长期以来就具备龙头溢价的理念。跟美股相似,长期业绩增长确定性强、核心竞争力突出,少数龙头公司的估值一直有溢价。港股IPO早就是注.册制,上市更容易,寻找黑马、垃圾股逆袭将更不容易,所以,港股一直是优质公司的龙头溢价和垃圾公司“价值陷阱”并存的市场,港股历来对于业绩确定性强的消费股都维持较高的估值,甚至少数港股估值长期比A股估值还贵。

第二,从投资理念来看,以优秀的公募基金、保险资金为代表的南下资金更有国际视野,对于互联网龙头、物业、品牌消费、新经济独角兽(比如潮玩)等新经济的核心资产,往往是根据美股相似的公司进行参考对标,而不是按照港股传统价值股对标估值。新经济龙头的估值是不是贵的问题,要透过现象看本质,不能只是简单地看看市盈率、市净率、市销率,更要关注公司是否具有维持高增长的核心竞争力。

第三,未来南下资金对于港股的影响会越来越大,通过港股通进行投资的内地资金有望成为港股市场的中流砥柱和“本土”资金。

一方面,从数据上看,港股通推动中国内地在2018年已经取代美、英等国成为港股市场第一大投资来源。2020年Q3中国内地公募基金中港股投资市值达到3140.6亿元,占内地股票+偏股型公募基金资产净值比重大幅提高至8.45%。以港股通持仓规模较大的前20只股票(这些是港股的代表性公司)来看,其中港股通持股超过30%的有2家,持股比例超过20%的有7家。

另一方面,从投资行为对市场的影响来看,2020年12月以来,中国海洋石油、中国移动、小米集团等指数权重股陆续受到美国无理的政治打压,美国投资者被迫抛售,但是港股通的大幅流入,成为了价值的支撑和市场信心的稳定器。

三、如何看待港股后市?港股牛市买什么?

3.1、2021年港股的预期收益率有较大的概率优于A股,聚焦核心资产,比关心短期亢奋的南下资金数据更重要

2021年港股的预期收益率有较大的概率优于A股。原因在于,港股和A股具有相似的基本面改善趋势,但是,港股的资金面更优,风险偏高的改善空间更大。(详参20200913《守正出奇,布局港股好时机》、20201110《做多中国,港股牛市》)

第一,2021年内地信用环境相对而言偏紧。2021年中央对宏观政策操作的要求是不急转弯。一方面,不急转弯说的是转弯的速度“不急”,所以,大概率不会重演2018年或者说2011年那种暴风骤雨式的去杠杆,整体流动性环境没有系统性风险。但另一面,不急转弯,也是转弯,还是会有结构性和阶段性的风险。2021年抓好各种存量风险的化解和增量风险的防范,依然会带来短期的波折。

第二,海外流动性环境2021年仍将保持宽松,至少很难主动收紧。发达国家的实质性通胀风险不大,所以,通过债台高筑、货币宽松来缓解社会深层次矛盾,饮鸩止渴的路似乎还能延续。否则,一旦主动刺破货币幻觉,很容易重演金融危机。伴随着复苏、伴随着阶段性的通胀预期的抬头,2021年有可能会出现阶段性的利率反弹,但是,总体来说,海外存量的流动性依然是异常的宽松。海外面临着高估值股票、负利率债券的“资产荒”时代,港股会受益全球资金的再配置。

第三,从风险偏好的角度来说,港股面临风险偏好的改善。第一个维度是全球股市投资风格的改变:随着欧美的复苏,美国市场的风格也会向价值股再平衡,从而引导全球的投资风格回归价值股和成长股的再平衡,在此大环境之下,港股的恒生指数和恒生国企指数因为价值股的占比更多,所以港股指数上涨的力度也就更加明确。另一个维度是地缘政治、海外疫情的影响2021年有望得到好转:随着国安法的实施,香港社会回归平稳。拜登就职之后,中美关系有望进入到短暂的缓和期。而且,2021年随着疫苗的普及,香港疫情防控有望改善甚至可与内地通关。

港股牛市正按照我们2020年9月初以来的预期演绎,令人欣慰。但是,始终不要忘记:港股市场是习惯于使用衍生交易、方便做空的。就算是长期好标的,如果短期涨得太急,也容易被做空。后续首先要聚焦业绩增长的超预期,盈利和估值的匹配度高的优质核心资产不惧震荡,相反,市场震荡恰是空中加油的买点。但是,要警惕A股投资者喜欢的题材股后续会受美元短期反弹和美股震荡的影响,往往回撤大。总之,大风起兮云飞扬,此时聚焦基本面、精选港股那些性价比更高的核心资产,比关心短期南下资金的亢奋数据更重要。

3.2、投资机会:传统核心资产在库存周期下的价值重估+新核心资产在新经济朱格拉周期下的持续高成长

详参(20210115《钱潮向哪里“抱团”?不断追逐性价比更好的核心资产》)

首先,全球复苏共振,盈利驱动型行情。欧美“主动补库存”、经济复苏,有利于中国出口竞争力强的电子、汽车及零部件、家电、家庭用品、化工等行业核心资产,以及传统周期性行业(能源、有色金属、航空航运等)核心资产。

其次,海外投资风格回归价值,有利于金融、地产、周期等港股核心资产价值重估。2021年海外的投资风格将回归价值,至少2020年成长股跑赢价值股所创造的历史峰值将显著收敛。2021年海外资金配置港股的风险偏好提升,推动金融、地产、周期等港股传统核心资产的重估。

第三条主线是先进制造业。新能源车、光伏和风能为代表的清洁能源、**、精密制造、工业4.0、半导体、消费电子、新材料为代表的先进制造业的核心资产,同时兼具周期的盈利弹性以及科技创新的属性,我们认为是值得中长期战略性配置。短期而言,2020年先进制造业的这一类资产也涨了不少,所以我们建议要更多关注它的这种盈利弹性和短期估值的匹配度。2021年上半年,受益于欧美复苏,先进制造业行情领头羊的接力棒交到性价比更好的半导体产业链手上。

第四,互联网、消费、医药这些内需主导型主赛道,港股性价比更好一些,值得战略性配置。其中,互联网龙头可以关注政策利空之后的竞争格局的变化,大消费领域看好物业股、新消费的“独角兽”、啤酒、乳业、餐饮、教育股、体育鞋服等新经济的核心资产。下半年,随着疫苗普及而逐步看好澳门**股。

3.3、2021年兴业证券海外研究荐股组合

- END -

本文仅代表作者个人观点,不代表本公众号立场,不具备投资建议。