自2018年、2019年New Look和Forever21相继退出中国市场,快时尚行业洗牌的速度明显加快。2020年初来势汹汹的疫情,更是将快时尚行业搅了个“天翻地覆”。

上半年的全球市场上,GAP现金流告急、ZARA和H&M关店裁员、优衣库收入下跌。下半年依托中国市场,四大快时尚巨头逐渐回血,但是纵观全年,快时尚品牌们的开店速度还是不可避免的慢了下来。

据不完全统计,2020年,包括H&M、ZARA、优衣库、MJstyle、MUJI、UR、C&A、GAP在内的8个快时尚品牌,在内地共新增203家门店(不含升级重装门店),在2019年创历史新低的基础上再次刷新最低纪录。快时尚品牌中国开店量在2018年断崖式下滑后,至今已是“三连降”

1

繁荣十载

如今的快时尚“越来越慢”

2002年至今,快时尚行业在中国已走过18年。期间,消费市场历经了消费模式改变、主流消费人群变迁、互联网和数字化高速发展,快时尚行业的境遇与刚进入中国时早已大相径庭,如今的快时尚行业有着怎样业态和趋势呢?

No.1

年年疯狂扩张的快时尚品牌放慢了脚步

随着中国消费市场不断扩大,国内用户购买力不断提升,继优衣库之后,MUJI、ZARA、GAP、H&M等各大快时尚品牌纷纷涌入中国。“争先恐后”地开设线下门店,在过去的十几年中不断扩张门店数量。

但在2019年,据中国服装协会数据显示,包括H&M、ZARA、优衣库等在内的8个快时尚品牌,在内地共新增218家门店(不含升级重装门店),创历史新低,疯狂扩张的步伐明显慢了下来。

在市场规模方面,呈现逐年增长的态势,但增速已经在2016年出现急转直下的情况,曾经欣欣向荣的快时尚行业,已然退去了往日的繁荣。

No.2

快时尚行业转向三四线城市,布局下沉市场

麦肯锡《2020年中国消费者调查报告》显示,三四线城市中,年可支配收入达到14万~30万元的家庭年复合增长率达到38%,高于一二线城市的23%。中低线城市消费新生代成为增长新引擎。

另一方面,一二线城市中,快时尚品牌已日渐接近饱和,在同一家商场中,往往并存着数家快时尚店铺。优衣库、MUJI、GAP等快时尚品牌抓准这一契机,迅速布局下沉市场。

No.3

消费模式转变,

购物场景、营*模式呈现全渠道化

快时尚行业逐渐“失势”,与电子商务和移动互联网的发展密切相关。2013年至2020年间,中国网购用户数量从3.02亿增至7亿人,增长一倍多;网购交易金额由0.27万亿元增至6.82万亿元,增长超24倍。线上购物成为消费主场。

快时尚行业逐渐“失势”,与电子商务和移动互联网的发展密切相关。2013年至2020年间,中国网购用户数量从3.02亿增至7亿人,增长一倍多;网购交易金额由0.27万亿元增至6.82万亿元,增长超24倍。线上购物成为消费主场。

2

王者还是王者,店越开越下

➤ 优衣库领跑,国产品牌UR和MJstyle强势

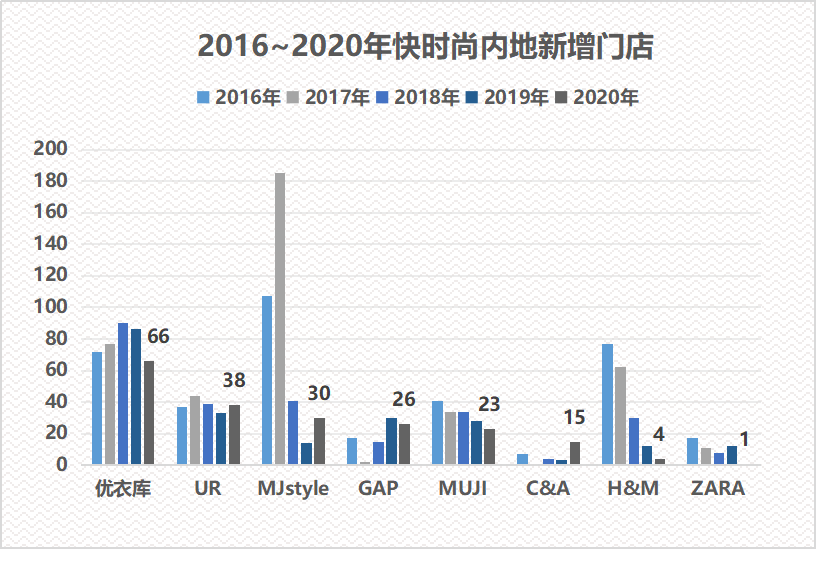

上半年,在疫情阴影的笼罩之下,8个快时尚品牌仅开出32家店铺。而这份被压抑的急切扩张的心情,在三季度得到释放,并在四季度继续攀升,两季度分别新增店铺81家和90家。

2020年:

优衣库以66家新店的速度领跑;

国产品牌UR以38家的数量紧随其后;

经历了2019年扩张低谷的MJstyle今年拓店30家,比2019年增加1倍以上;

位列第4、5位的GAP和MUJI分别拓店26家和23家,同比上年减少4家和5家;

过去4年在中国市场上都保持个位数增长的C&A,今年新增门店15家;

而H&M和ZARA分别以4家和1家成为“吊车尾”。

▲ 数据来源:公开资料收集

纵观2016~2020年快时尚的发展轨迹可知:

优衣库、UR的发展较为平稳,年年保持着不错的拓店数量,中位值保持在78和38家;

H&M的新店数量像坐上了“滑滑梯”,从2016年的77家新店,锐减到2020年的4家;

国产品牌MJstyle则是经历了2016年和2017年的高速拓展后,断崖式下降,2019年仅拓店14家,最高和最低值相差152家,不过其新店数量在今年有所回升。

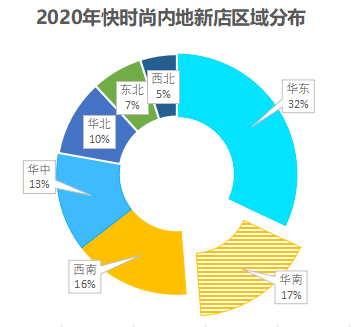

➤ 华东龙头地位动摇,西南成都瞩目

2020年,快时尚新店地域分布中,华东仍然独占魁首,吸引6个快时尚品牌布局加码,新开门店65家。但其占比仅为32%,较2018、2019年的40%+有所下降。其中,优衣库开店24家,占其整年新开门店数的37%;GAP延续2019年的轨迹,将近一半的新店开在华东区域,为11家。

▲ 数据来源/公开资料收集

华南与西南占比17%和16%,位列二、三位,分别吸引6个和7个快时尚品牌加码。

其中,西南地区,成都新开16店瞩目,其中,UR独占5家。重庆龙湖金沙天街店无疑是最受欢迎的场子,吸引优衣库、H&M、UR三个品牌入驻。

此外,华中、华北分别以13%和10%紧跟其后。而东北和西北占比为7%和5%,为14家和10家。

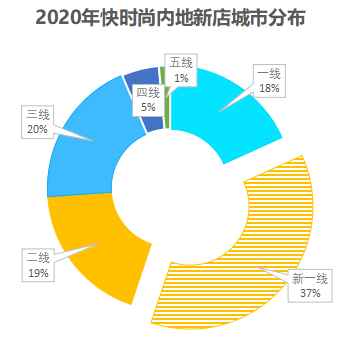

➤ 低县级城市受欢迎,下沉成为主旋律

从城市等级来看,一线、二线城市新增拓店数量为37家和38家,分别占比约18%和19%。一线城市中,上海16家,占比约50%,北广深分别新增9家、6家和6家。二线昆明位居第一,新增4家,大连、兰州、无锡和珠海分别新增2家。

▲ 数据来源:公开资料收集

新一线城市仍然是快时尚品牌们的优先选择项,2020年新增门店75家,占比约37%。其中,成都、南京、重庆、郑州等城市表现良好。

三线城市成为今年快时尚拓店过程中的亮点,新增门店数量40家,超过一线和二线城市,摘得亚军。

以三、四、五线城市为代表的低县级城市,共拓店53家,占比约26%。

▲ 数据来源:公开资料收集

➤ 万达广场依旧抢手,奥特莱斯成为新秀

绑定连锁购物中心一向是快时尚选址的准则。2020年,万达广场、龙湖天街、吾悦广场和奥特莱斯成为快时尚开店最多的项目。

▲ 数据来源:公开资料收集

万达广场新开30家快时尚门店,涵盖优衣库、MJstyle、GAP和UR四大品牌。其中,位于三线及以下的门店为14家,占比约50%。

而奥特莱斯成为今年连锁购物中心中的“香饽饽”,其引进3个品牌共10家新店。其中,GAP尤其偏爱奥莱,今年开出8家店,占其全年新增门店数的31%。

3

新消费浪潮洪流中

快时尚品牌面临哪些挑战?

2020年,快时尚行业过的并不好。

Esprit宣布全面退出亚洲市场,ZARA其母公司Inditex宣布关闭全球1200家门店,瑞典快时尚巨头H&M在2020年第二季税前亏损高达49.48亿,关店170家,无独有偶,拥有三千家实体店的服装巨头艾格宣布破产。

处于新消费浪潮洪流中的快时尚品牌,正在面临前所未有的挑战。

No.1

高线市场增长面临瓶颈,下沉步伐受阻

优衣库、GAP、ZARA、H&M等快时尚品牌从进入中国市场开始,就在一线城市布局,随着越来越多的品牌加入竞争赛道之后,行业巨头们意识到,要想占据更多的市场份额,在未来实现持续增长,抓住三四线及以下市场,成为必要。

从2017年开始,各大品牌都加紧了进军下沉市场的步伐,但经过3年的实战下来,我们发现下沉市场的步伐显得越来越沉重缓慢,从2017年的170家,直接降到了63家。

深究其根源,在于快时尚品牌严重依赖购物中心,下沉市场本身的商业模式不成熟,低线城市的消费者消费习惯、时尚接受程度不一,再加上森马、美特斯邦威、海澜之家等本土品牌早已在低线市场占据高份额,快时尚品牌难以硬挤入。

No.2

本土品牌崛起与小众文化出圈

快时尚行业增长空间备受挤压

在产品上,快时尚品牌做的并不是创造新的时尚,而是时尚的搬运工。

随着UR、太平鸟、茵曼等本土快时尚品牌的崛起,以及国潮风、汉服、洛丽塔等小众文化的出圈,消费者自我意识开始觉醒,我们不得不正视一个问题:大众不再需要原创度低、质量差、同质化严重的快时尚产品,更需要个性化、具有圈层符号元素的产品。

就如汉服圈层来看,根据艾媒数据显示,中国汉服市场销售规模从2015年的1.9亿元增长到了2019年的45.2亿元,中国汉服行业迎来井喷式发展。

而就在快时尚行业出现瓶颈急转直下的2016年,中国汉服爱好者数量在70%以上的速度增长,快时尚行业的市场无疑备受挤压。同时也暴露出快时尚品牌的“一意孤行” ,一味追求快,一直站在消费者前面,却忘了回头看看消费者真正的需求在哪里,是什么。

No.3

片面追求信息化,行业发展遭遇内卷

面对中国信息技术带来的变化,快时尚品牌们并不是先知先觉者。

也许是作为时尚品牌的傲娇,除了优衣库,其他品牌的数字化转型一开始都只是为了互联而互联。

Inditex集团旗下的Bershka,Pull&Bear和Stradivarius三个品牌,为了顺应消费者线上购物的习惯,也开起了网店,但出现的情况就是,实体店往往只在季度末或者节日打折,然而网店的促销活动却如家常便饭,这导致实体店和网店形成了互相掣肘的左右互搏,不仅没能形成线下线上一体化的战斗力,还就此形成了内耗甚至内卷。

不能真正理解并运用数字化技术,线上线下相互制约将成为快时尚向上发展的一大阻力,而不是推动力。

最后

市场总是瞬息万变,如今的中国已经不是当年遍地黄金的蓝海市场,大量品牌涌入,竞争加剧,如果不能保证商业模式的准确性和即时性,终将在悄无声息间被市场的巨浪吞噬。

数字化转型就好比一块冲浪板,能否冲出卷席而来的巨浪,还在于品牌数字化变革的决心与毅力。

本文参考

《撕掉快时尚标签、加速市场下沉…快时尚的生意变了!》

《快时尚能回到黄金时代吗?》

来源丨零售专家、文 | 小靖